| Der kostenlose Newsletter der BWL CD © Harry Zingel 2001-2009 |

|

Mehr wissen, mehr können, mehr sein! |

| Startseite | Copyright | Rechtschreibung | Link mich! | Impressum | Blog | |

Bundesregierung plant Auflage einer 50jährigen Anleihe |

|

Kürzlich berichteten die Medien, daß die Bundesregierung die Auflage einer 50jährigen Staatsanleihe plane. Wie so oft lohnt auch hier ein Blick in die Vergangenheit, denn wer aus der Geschichte nichts lernt ist bekanntlich dazu verdammt, sie zu wiederholen. Bei einer Anleihe zahlt der Investor dem Emittenten, etwa einem großen Unternehmen oder hier dem Bund, eine Summe Geldes, die verzinst wird. Die Anleihe wird daher auch als festverzinsliches Wertpapier bezeichnet. Am Ende der festen Laufzeit wird der Schuldbetrag in einer Summe zurückgezahlt. Da die ANleihe kein Mitspracherecht vermittelt (sondern den Anleger zum Gläubiger der Rückzahlung macht), nennt man sie auch Gläubiherpapier. Eine Ausgabe am Emissionstermin unter Nennwert (Unterpari-Emission) und ein Rückkauf bei Fälligkeit über Nennwert erbringen eine zusätzliche Verzinsung und sind auf Seiten des Emittenten als Rechnungsabgrenzungsposten zu bilanzieren. Beim Sonderfall des Zero-Bond erfolgt keine jährliche Verzinsung, aber dafür eine Emissison weit unter Nennwert. Bei sogenannten Losanleihen erfolgt die Rückzahlung nach dem Zufallsprinzip

Es lohnt daher, aus der Geschichte zu lernen. Im nebenstehenden Beispiel sollte nämlich die Anleihe zunächst bis 1925 zinsfrei sein und dann jeweils im Mai und November verzinst werden, mit anfangs 4% und später 5% - über insgesamt fünfzig Jahre. Hier aber lohnt ein zweiter Blick in die Geschichte...

Besonders bedenklich ist hier, daß genau das Problem, was man mit der Anleihe lösen wollte, die Anleihe letztlich entwertete, also die Anleger vom Staat betrogen wurden. Auch diesmal haben wir wieder eine massive Wirtschaftskrise, bei der Maastricht eine wesentliche Rolle spielt, und das ist, wie einige sagen, wie Versailles ohne Krieg. Wieder versucht eine Regierung, Liquiditätsprobleme mit Anleihen zu lösen, wobei derzeit (noch?) nicht über eine Zweangsanleihe nachgedacht wird, jedenfalls nicht laut und vernehmbar. Was die Folgen sind, und ob die Anleger ausgezahlt werden, bleibt abzuwarten. Mißtrauen ist aber angebracht, oder, politisch korrekter gesagt, Risikoscheu. Links zum Thema: Der Finanzkollaps, und was dagegen getan wird | Soll ein Krieg das Finanzsystem retten? (interne Links) Hinweise auf relevante Inhalte der BWL CD: [Lexikon]: "Anleihen", "Emission", "Finanzierungsarten", "Schuldverschreibungen". |

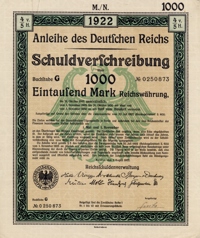

Anleihen dienten oft der Deckung des staatlichen Finanzhungers, wenn weitere Steuererhöhungen nicht mehr möglich waren. Bisweilen geschah das auch unfreiwillig: so wurde die nebenstehende Staatsanleihe von 1922 (

Anleihen dienten oft der Deckung des staatlichen Finanzhungers, wenn weitere Steuererhöhungen nicht mehr möglich waren. Bisweilen geschah das auch unfreiwillig: so wurde die nebenstehende Staatsanleihe von 1922 ( Die Tilgung und Verzinsung sollte nämlich mit Hilfe von sogenannten Coupons erfolgen, also Scheinen, die der Inhaber abschneiden und gegen Erhalt der Zahlung einreichen mußte. Der erste zu diesem Papier gehörende Coupon (nebenstehend,

Die Tilgung und Verzinsung sollte nämlich mit Hilfe von sogenannten Coupons erfolgen, also Scheinen, die der Inhaber abschneiden und gegen Erhalt der Zahlung einreichen mußte. Der erste zu diesem Papier gehörende Coupon (nebenstehend,

© Harry Zingel 2001-2008

Im Gedenken an Harry Zingel, ✟ 12. August 2009

Zurück zur Hauptseite: http://www.bwl-bote.de